Deeptech springt eruit binnen de Nederlandse techsector

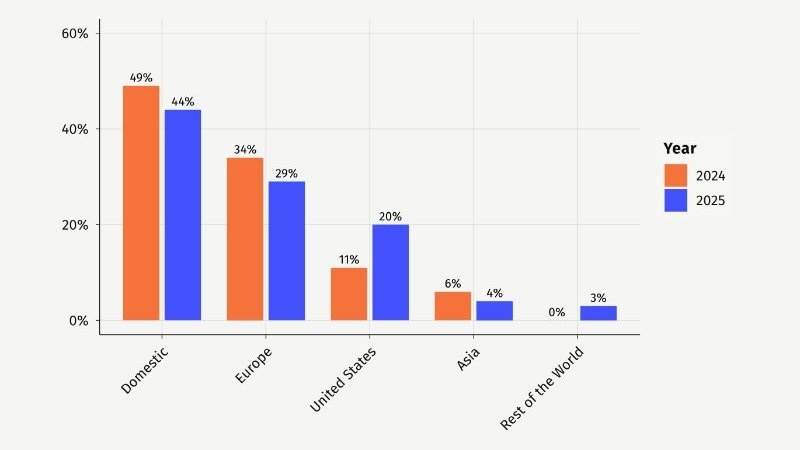

Bijna de helft van de Nederlandse deeptechinvesteringen in 2025 was afkomstig van binnenlandse investeerders, terwijl het grootste deel van het overige kapitaal uit Europese fondsen kwam. Amerikaans kapitaal speelde daardoor een relatief kleinere rol. Dat staat in scherp contrast met sectoren zoals AI, waar Amerikaanse investeerders financieringsrondes vaak domineren. Deze gediversifieerde en lokaal verankerde financieringsbasis geeft Nederlandse deeptechbedrijven volgens het State of Dutch Tech Report 2026 een zekere strategische stabiliteit.

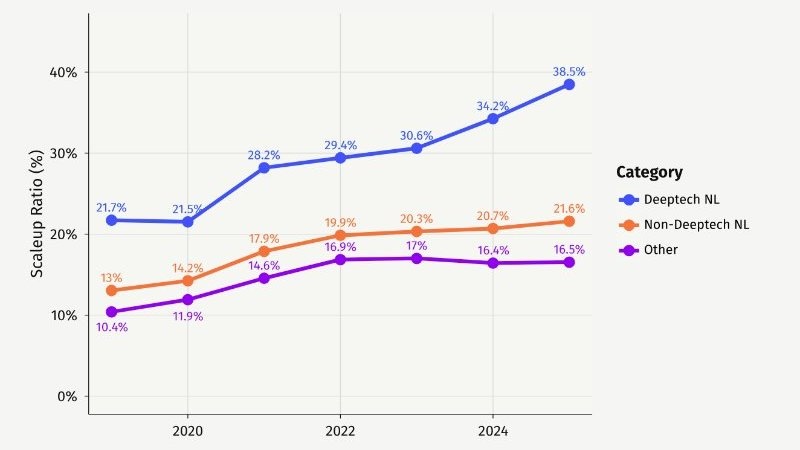

Deeptech vertegenwoordigt 12 procent van de Nederlandse techbedrijven, maar presteert boven verwachting als het gaat om schaalvergroting en het aantrekken van kapitaal. De sector is goed voor ongeveer 40 procent van alle Nederlandse scale-ups en trekt meer dan 40 procent van het totale durfkapitaal aan. De scale-up-ratio ligt rond de 38 tot 39 procent, meer dan het dubbele van de conversieratio van 17 procent in niet-deeptechsectoren. In statistische modellen blijkt deeptechclassificatie het enige bedrijfskenmerk te zijn dat zelfstandig sneller opschalen voorspelt, zelfs wanneer wordt gecorrigeerd voor AI-status en markt-timing.

De prestaties van deeptech steken gunstig af tegen het bredere Nederlandse ecosysteem, dat kampt met een afnemende instroom van nieuwe start-ups en een scale-up-ratio die achterblijft bij Europese koplopers - laat staan Amerikaanse. Terwijl de algemene techfinanciering na 2021 scherp terugviel, bleek deeptechkapitaal relatief veerkrachtig en nam het aanzienlijk minder sterk af dan het marktgemiddelde.

Investeerders lijken wetenschappelijk gedreven ondernemingen, vaak gebaseerd op eigen intellectueel eigendom en intensieve r&d, te beschouwen als meer solide op de lange termijn. Zodra het technisch risico is verminderd, profiteren deeptechbedrijven van toetredingsbarrières die pure softwarestart-ups zelden kennen. Die mentaliteit kan verklaren waarom de sector sinds 2019 een structureel schaalvoordeel van twee-op-één heeft behouden ten opzichte van de rest van de Nederlandse techsector.

Toch is er ook binnen deeptech ruimte voor verbetering. De gemiddelde ticketgroottes in Nederlandse deeptech liggen aanzienlijk lager dan in Duitsland, Frankrijk, Zwitserland en vooral de Verenigde Staten, waardoor bedrijven vaker nieuwe financieringsrondes moeten organiseren. Daarnaast is de vroegefasefinanciering voor deeptech sinds 2023 afgenomen, wat zorgen oproept over een toekomstige vernauwing van de pijplijn en een diepere valley of death tussen de seed- en groeifase.

Deeptech heeft vanwege langere commercialisatietrajecten en kapitaalintensieve ontwikkelingscycli grotere financieringsbehoeften dan de meeste andere techbedrijven. Ondanks de relatief gunstige cijfers pleit het State of Dutch Tech Report daarom voor nog betere beschikbaarheid van Nederlands kapitaal.